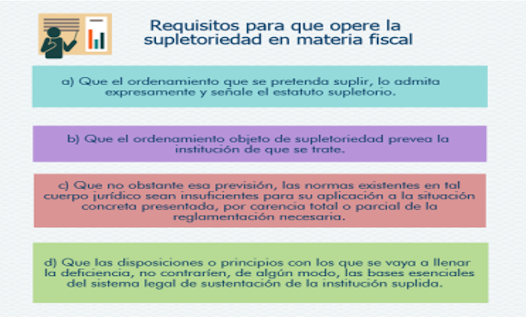

1 y 2.- Integración del ordenamiento jurídico del Derecho Fiscal en México y cómo se clasifica

La Constitución Política de los Estados Unidos Mexicanos, es el ordenamiento jurídico supremo en nuestro país. Contiene los derechos fundamentales del individuo, la conformación del Estado mexicano y la organización de sus poderes públicos. Es la norma suprema de la cual emana el sistema jurídico fiscal del país.

La cual se establece en el

siguiente artículo de la Constitución Política de los Estados Unidos Mexicanos:

Artículo 133. Esta

Constitución, las leyes del Congreso de la Unión que emanen de ella y todos los

tratados que estén de acuerdo con la misma, celebrados y que se celebren por el

Presidente de la República, con aprobación del Senado, serán la Ley Suprema de

toda la Unión. Los jueces de cada entidad federativa se arreglarán a dicha

Constitución, leyes y tratados, a pesar de las disposiciones en contrario que

pueda haber en las Constituciones o leyes de las entidades federativas.

En relación al artículo, se entiende que es de suma importancia la jerarquía de los ordenamientos jurídico-fiscales, los cuales se establece en el momento en que existe conflicto en la aplicación de los mismos, en cuanto a cuál de ellos deberá prevalecer sobre el otro.

El jurista austriaco Hans Kelsen, considera al orden jurídico como sistema unitario aquél en el que las normas están jerarquizadas entre sí, derivan su validez de otras que se encuentran en un plano superior, y así sucesivamente hasta llegar a la Norma Fundamental o Constitución, en sentido lógico jurídico propone una jerarquización de las normas jurídicas parecida a la adoptada por nuestro sistema jurídico, como se muestra a continuación:

Fuente:

Elaboración

propia, con información de Galindo, M. (2018)

Existen principios para el

origen y creación de las contribuciones, pues necesariamente están

fundamentadas en leyes promulgadas con base en los procesos de creación de

normatividad y leyes establecidos en la Constitución Federal.

Por lo que

en base al Artículo 31, fracción IV Constitucional, se perpetua lo siguiente:

Artículo 31. Son obligaciones de los mexicanos:

Fracción IV:

Contribuir para los gastos públicos, así de la Federación, como de los Estados,

de la Ciudad de México y del Municipio en que residan, de la manera

proporcional y equitativa que dispongan las leyes.

Esta disposición establece también la generalidad que debe prevalecer en la materia fiscal, al señalar la obligación de los mexicanos sin acotar o establecer excepciones, situación que se observa específicamente en los documentos normativos ordinarios del Código Fiscal de la Federación y en las Leyes Fiscales.

Para que exista una contribución antes debe existir una carga tributaria y ésa se debe encontrar de manera expresa en la ley, de tal modo que no quede margen a la arbitrariedad de impuestos.

El poder legislativo propone leyes, mediante el Congreso de la Unión o la Cámara de Diputados tiene la encomienda de determinar las contribuciones necesarias para cubrir el presupuesto, situación que debe hacerse cumpliendo los principios para el establecimiento de las contribuciones que señala la propia Constitución Mexicana.

Asimismo, el poder ejecutivo propone leyes. El poder ejecutivo recae en el presidente, quien supervisa la administración general del país y es el jefe supremo de la nación, le corresponde al Poder Ejecutivo administrar los recursos que provengan de las contribuciones y vigilar que éstas se apliquen hacia el gasto público por medio de la Secretaria de Hacienda y Crédito Público y sus respectivas dependencias: la Subsecretaría de Ingresos, la de Egresos, la de Hacienda, la Tesorería de la Federación y el Servicio de Administración Tributaria, además de sus Organismos Fiscales Autónomos, Instituto Mexicano del Seguro Social e Instituto del Fondo de Vivienda para los Trabajadores, para el caso de las aportaciones de Seguridad Social.

El poder judicial interpreta y aplica las leyes. El cual constituye una rama autónoma e independiente del gobierno que no está sujeta, formalmente, a ninguna otra, al Poder Judicial le corresponde atender aquellos asuntos derivados de relaciones tributarias que no se hayan solventado en los tribunales administrativos y que al final deban ventilarse considerando la aplicación de los recursos o juicios que procedan en ese ámbito, considerando incluso el amparo en materia fiscal.

Cabe señalar que la Constitución le da al Estado Potestad Tributaria (poder de decisión sobre la imposición y cobro de las contribuciones) para exigir a los mexicanos el cumplimiento de su obligación de contribuir ejerciéndola mediante la Autoridad Fiscal, sin embargo, como contrapeso establece la obligación de la misma autoridad de respetar las garantías individuales de los ciudadanos, mismas que aunque son generales para cualquier tipo de acto de autoridad dentro del estado de Derecho, en materia fiscal tienen una connotación especial.

Fuentes:

De Pina, R., (2021), Derecho, https://mexico.leyderecho.org/derecho/

Constitución Política de los Estados Unidos Mexicanos que Reforma la de 5 de febrero de 1857 [CPEUM]. Artículo 31 fracción IV. 5 de febrero de 1917 (México)

Galindo, M., (19 de septiembre de 2018). La pirámide

de Kelsen o jerarquía normativa en la nueva CPE y el nuevo derecho autonómico.

05/12/2021, de Revista Jurídica Derecho, Sitio web: http://www.scielo.org.bo/scielo.php?script=sci_arttext&pid=S2413-28102018000200008

Comentarios

Publicar un comentario