3.- Las Leyes Supletorias y su clasificación

La

aplicación supletoria de una ley respecto de otra procede para integrar una

omisión en la ley o para interpretar sus disposiciones en forma que se integren

con otras normas o principios generales contenidos en otras leyes. Así, para

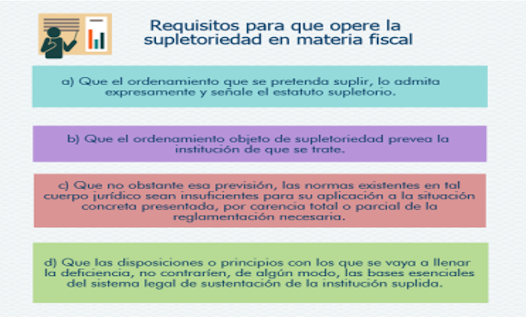

que opere la supletoriedad es necesario que:

- El ordenamiento legal a suplir establezca expresamente esa posibilidad, indicando la ley o normas que pueden aplicarse supletoriamente, o que un ordenamiento establezca que aplica, total o parcialmente, de manera supletoria a otros ordenamientos;

- La ley a suplir no contemple la institución o las cuestiones jurídicas que pretenden aplicarse supletoriamente o, aun estableciéndolas, no las desarrolle o las regule de manera deficiente;

- Esa omisión o vacío legislativo haga necesaria la aplicación supletoria de normas para solucionar la controversia o el problema jurídico planteado, sin que sea válido atender a cuestiones jurídicas que el legislador no tuvo intención de establecer en la ley a suplir; y,

- Las normas aplicables supletoriamente no contraríen el ordenamiento legal a suplir, sino que sean congruentes con sus principios y con las bases que rigen específicamente la institución de que se trate.

En

México se ha adoptado el método de interpretación estricta o literal. En

materia federal el artículo 5° del Código Fiscal de la Federación preceptúa que

las disposiciones fiscales que establezcan cargas a los particulares y las que

señalan excepciones a las mismas, así como las que fijan las infracciones y

sanciones, son de aplicación estricta. Se considera que establecen cargas a los

particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa,

este mismo precepto establece que las otras disposiciones fiscales

se interpretarán aplicando cualquier método de interpretación jurídica. A falta

de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del

derecho federal común cuando su aplicación no sea contraria a la naturaleza

propia del derecho fiscal.

Figura 1. Esquema de requisitos para que opere la supletoriedad

Fuente: Elaboración propia, con información de Tribunal Colegiado de Circuito

Asimismo, por Derecho Común se

entiende históricamente, el Derecho Civil; más concretamente, el Código Civil

Federal en su artículo 1°, señala que las disposiciones de este Código regirán

en toda la República en asuntos del orden federal, luego entonces podemos

establecer la relación con la legislación mercantil, toda vez que se encuentra

dentro del ámbito Federal.

La principal fuente del Derecho Civil, la constituye el Código Civil, mismo que, de conformidad al Sistema Federal Mexicano, se da en dos ámbitos, el local y el federal; de tal manera que el Derecho Civil puede ser de carácter federal siendo regulado por el Código Civil Federal.

El Derecho Fiscal está contenido fundamentalmente en las leyes reguladoras de los respectivos impuestos, derechos y contribuciones especiales (Ley del Impuesto Sobre la Renta, Ley del Impuesto al Valor Agregado, Ley de Impuesto Especial sobre Producción y Servicios, Ley del Impuesto al Activo, Ley del Impuesto Empresarial a Tasa Única, Ley del Impuesto sobre Depósitos en Efectivo, entre otras). El Código Fiscal de la Federación tiene el carácter de supletorio. En caso de presentarse alguna situación no contemplada en las leyes tributarias respectivas y el Código Fiscal de la Federación; se aplicará el Derecho Federal Común.

En otras palabras, el Código Fiscal de la Federación, por excelencia, es supletorio de las leyes específicas de cada tributo; y todas las leyes tributarias son susceptibles de perfeccionamiento como el derecho mismo, de hecho esa es una de las características inmanentes de todo orden legal, la posibilidad y necesidad de su mejora, situación que de ninguna forma autoriza a que se adopte a una Ley determinada como supletoria.

Fuentes:

Código

Fiscal de la Federación [CFF]. Diario Oficial de la Federación del 31 de julio

de 2021. 31 de diciembre de 1981 (México)

Tribunal Colegiado de Circuito (2010) Supletoriedad de las Leyes. Requisitos para que Opere, Novena Época, Tomo XXXI, Semanario Judicial de la Federación y su Gaceta, Recuperado en Línea http://sjf.scjn.gob.mx/SJFSist/Documentos/Tesis/164/164889.pdf, Pág. 1 [26 – 07 – 2017].

Código Civil Federal [CCF], Diario Oficial de la Federación 11 de enero de 2021. 26 de mayo, 14 de julio, 3 y 31 de agosto de 1928.

Comentarios

Publicar un comentario