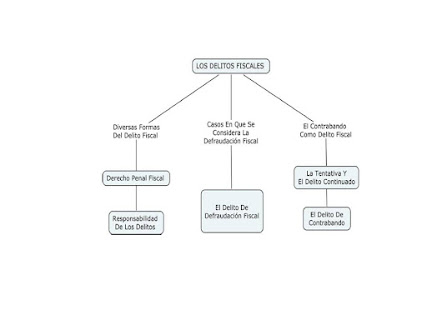

Diferencias entre Derecho Penal Administrativo y Derecho Penal Fiscal

El contribuyente en el cumplimiento de sus obligaciones fiscales debe ser, en primera instancia, de forma razonable y correcta, de acuerdo a las disposiciones fiscales vigentes, sin embargo, en algunos casos, puede incurrir en el incumplimiento u omisión del pago de contribuciones; o bien, en la alteración de información de los registros contables o de la documentación comprobatoria para efectos fiscales. En ciertos casos, lo anterior puede ser grave en términos del Código Fiscal de la Federación, y puede traer como consecuencia la responsabilidad de los delitos fiscales por contrabando de productos o servicios, o la defraudación fiscal. DERECHO PENAL ADMINISTRATIVO. Se ha definido el Derecho Penal Administrativo como “el conjunto de disposiciones que asocian el incumplimiento de un concreto deber de los particulares con la Administración una pena determinada, o como el conjunto de normas que garantizan bajo amenaza de una pena dirigida contra los particulares, el cumplimiento de u