8.- Los Delitos Fiscales

Lamentablemente,

se dan casos de personas que no actúan conforme a lo establecido a la ley, por

lo que deben ser penadas acorde a lo que infringieron. La Real Academia

Española establece que un delito es una “Acción u omisión voluntaria o

imprudente penada por la ley”.

En

el ámbito fiscal, un delito, de acuerdo con Juárez, N. (2021), “Es el

acto de evadir impuestos por medio de un falseo de información, o bien por

la omisión de la misma”, por lo que la autoridad debe

actuar en contra de las personas responsables de lo sucedido.

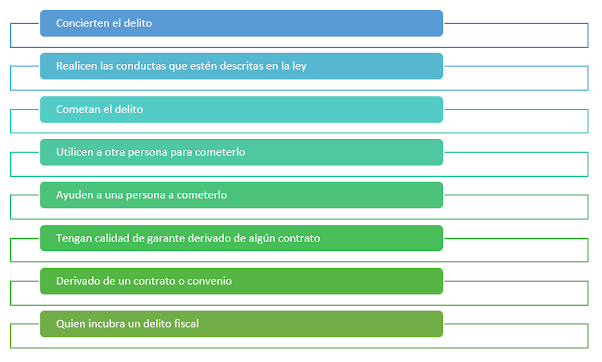

Contemplando

lo establecido en el artículo 95 del Código Fiscal de la Federación, una

persona puede ser responsable por algún delito fiscal si infringe en lo

siguiente:

Figura

1. Esquema

de responsabilidad en delitos fiscales

El

Código Fiscal de la Federación delimita en sus artículos los siguientes delitos

y penas para los involucrados directamente:

Figura 2.

Cuadro

sinóptico de delitos fiscales

Fuente:

Elaboración

propia, con información del artículo 102, 104 y 108 del Código Fiscal de la Federación

En

el delito de contrabando, acorde al artículo 105 del Código Fiscal de la

Federación, tendrán las mismas sanciones las personas que enajene o comercie la

mercancía, tenga mercancía extranjera de tráfico prohibido, si fungiendo como

funcionario público permite el contrabando de mercancía, entre otros.

En

cuanto al delito de defraudación fiscal, de acuerdo con el artículo 108 del Código

Fiscal de la Federación, se origina cuando se hacen usos de documentos falsos,

omisión de comprobantes de actividades, manifestar datos falsos, no llevar la

contabilidad conforme lo establecido en la ley, omisión del pago de impuestos,

etc.

Así

mismo, en lo establecido en el artículo 109 del Código Fiscal de la Federación,

tendrán las mismas sanciones las personas que consignen las declaraciones que

presente para efectos fiscales, omitan la información de las cantidades que por

concepto de contribuciones hubiese retenido o recaudado, se beneficie sin

derecho de un estímulo fiscal, simule actos o contratos, entre otros.

Tomando

en cuenta lo anterior, la comisión de esos delitos pasa a ser también de

carácter penal, esto debido a que este ámbito de encarga de imponer las

sanciones por incumplimiento de las leyes fiscales.

Actualmente,

han ocurrido muchos cambios con respecto al proceso penal de una persona que

infrinja en un delito fiscal, ya que acorde con Expansión Política (25 de

octubre de 2021), la Suprema Corte de Justicia de la Nación declaró la invalidez

de todos los cambios efectuados en el año 2019 acerca de dictar prisión preventiva

oficiosa a delitos como contrabando y defraudación fiscal, debido a que es inconstitucional

y viola los derechos humanos de las personas.

Por

lo anterior, en la actualidad las personas que cometen estos delitos no tienen

prisión sino hasta que se les imponga una sentencia, ya que la Corte Interamericana

de Derechos humanos indica que no son delitos graves, pero esto no aplica en

casos en los que se determine que las personas imputadas son un peligro para la

sociedad.

Fuentes

de información.

Código

Fiscal de la Federación [CFF]. Diario Oficial de la Federación del 31 de julio

de 2021. 31 de diciembre de 1981 (México)

Real

Academia Española, (s.f.), Delito, https://dle.rae.es/delito

Juárez, N., (2021), ¿Qué son los delitos fiscales y cuáles son sus consecuencias?, https://contaduriapublica.org.mx/wp-content/uploads/2021/07/3-Qu%C3%A9-son-los-delitos-fiscales-y-cu%C3%A1les-son-sus-consecuencias.pdf

Expansión Política, (25 de octubre de 2021), La Corte invalida prisión preventiva por contrabando y delitos fiscales, https://politica.expansion.mx/mexico/2021/10/25/la-corte-invalida-prision-preventiva-por-contrabando-y-delitos-fiscales

Comentarios

Publicar un comentario